酒匂隆雄の為替ランドスケープ 2024年09月号

> 無料のFX口座開設でお肉・お米のいずれかゲット!

8月の金融市場は、日銀とFOMCの政策発表を契機に大きな波乱が巻き起こりました。ドル円相場は一時153円台から141円台まで急落し、その後再び146円台へと急騰するなど、極めて荒い値動きが続きました。金利政策やキャリートレードの巻き戻しが市場を揺るがす中、今後の相場展開に注目が集まっています。果たしてドル円は150円台に戻るのか、それとも140円を割り込むのか。大混乱の8月を経て、さらなる緊張が続きます。

大混乱の8月相場を終えて

今年の夏も全国的に猛暑に見舞われて厳しい毎日を過ごしたが、8月初めに起きた金融市場の大混乱と相通じるものであったかも知れない。

引き金になったのは7月30日~31日と奇しくも同日開催となった日米金融政策を決定する、日銀政策決定会合とFOMCであったであろう。

先ずは日銀政策決定会合で、政策金利(無担保コール翌日物金利)の誘導目標をこれまでの0~0.1%程度から、0.25%程度に引き上げ、国債の買い入れ額を原則四半期ごとに4000億円程度ずつ減額することが決定され、又会合後に記者会見を行った植田総裁が、“データ次第では今後の追加利上げの可能性がある。0.5%という政策金利水準を意識しているわけではない。”と述べて150円の大台を割り込む大きなドル安&円高が進んだ。

同日に終了したFOMCではほぼ市場予想通りの、フェデラルファンド(FF)金利の誘導目標を5.25~5.5%に据え置き、インフレについて“2%の目標に向けてさらなる一定の進展があった。”として早ければ次回9月の会合で利下げを実施する可能性を示唆した

又、会合後の記者経験でパウエル米連邦準備理事会議が“FOMCは利下げに近づいているという感触を得ている。9月FOMCで利下げが選択肢になる可能性ある。”と述べて9月利下げの可能性に言及した為長期金利が下げ足を速めて、ドル安&円高の動きに更に拍車を掛けたが、同時に株安が大きく進行して所謂リスク・オフの動きとなった。

此のリスク・オフの動きは8月5日まで続いたが、翌6日にはその動きは大きく反転して一時141.67の安値を付けたドル円相場も一気に146円台へ戻す荒い展開となった。

| 日付 | ドル円 | |

|---|---|---|

| 7月31日 | 153.27 | 高値 |

| 8月1日 | 148.52 | 安値 |

| 8月2日 | 146.42 | 安値 |

| 8月5日 | 141.67 | 安値 |

| 8月6日 | 146.37 | 高値 |

| 8月30日 | 146.21 |

| 日付 | 米10年債利回り | 日本10年債利回り | 日経平均 | NYダウ |

|---|---|---|---|---|

| 7月31日 | 4.033% | 1.045% | 39,101.82 | 40,842.79 |

| 8月1日 | 3.981% | 1.035% | 38,126.33 | 40,347.97 |

| 8月2日 | 3.792% | 0.955% | 35,909.70 | 39,733% |

| 8月5日 | 3.779% | 0.750% | 31,458.42 | 38,.703.27 |

| 8月6日 | 3.901% | 0.885% | 34,675.46 | 38,997.66 |

| 8月30日 | 3.911% | 0.890% | 38,647.75 | 41,563.87 |

\酒匂塾長チャンネル/ 独自の為替分析を公開中!

> チャンネル登録はこちら!

この動きを簡単に解説すると、

-日銀の利上げにも拘わらず、日本10年債利回りは利食いの買い(債券価格は上がり、金利は下がる。)に押されて利回りは低下した。

-為替市場では素直に円買いで応じた。=円高。

-FOMCに於いて9月の利下げ観測が強まり、米国10年債利回りは低下した。=ドル安。

-ニューヨーク株式市場では利下げ観測を好感したものの、景気後退懸念を嫌気して3指数とも大きく値を下げて日経平均もつれ安となった。=リスクオフの円買い。

ドル円相場に関しては日米金利差縮小の思惑と、市場のボラティリティー(変動率)の上昇により8月号で指摘した通りのファンド勢による円キャリートレードの大きな巻き戻しが起きて、大きくドル安&円高が進むこととなった。

彼らがポジションの縮小ないしは解消を図る時は特定の相場には余り関係無く、兎に角市場に在るリクイディティー(流動性)、今回の場合はドルの買いを全て叩きに行く。

146円も145円の大台も、143円も関係無い。

兎に角一旦は決めた額をすべて売り切るのだ。

そしてその売り切りが終わると安値近辺での売りが無くなるので、戻りも急なものとなる。

それがたった4営業日で高値153.27から安値141.67までの11円60銭の大暴落の後の、たった1日での146.37までの4円70銭の急騰を演じたのである。

8月月初の大相場の後はドル円相場は概ね144円~149円のレンジ内で取引されているが、此処から再び150円台へ戻すのか、それとも140円割れを目指すのかについては議論が分かれる。

※7月からのドル円日足ローソク足チャート

150円を目指すドルブル派(ドルに強気)の議論は以下の通りである。

-将来的には日米金利差は縮まるが、実際にそれが起きるのは次回のFOMC(9月17日~18日開催。)以降であり、依然として5%近い金利差は存在しており、ドル売り&円買いのインセンティブ(対象の行動を促す刺激や動機。)は起きない。

ドルショート&円ロングにすると、キャリィングコストが掛かる。

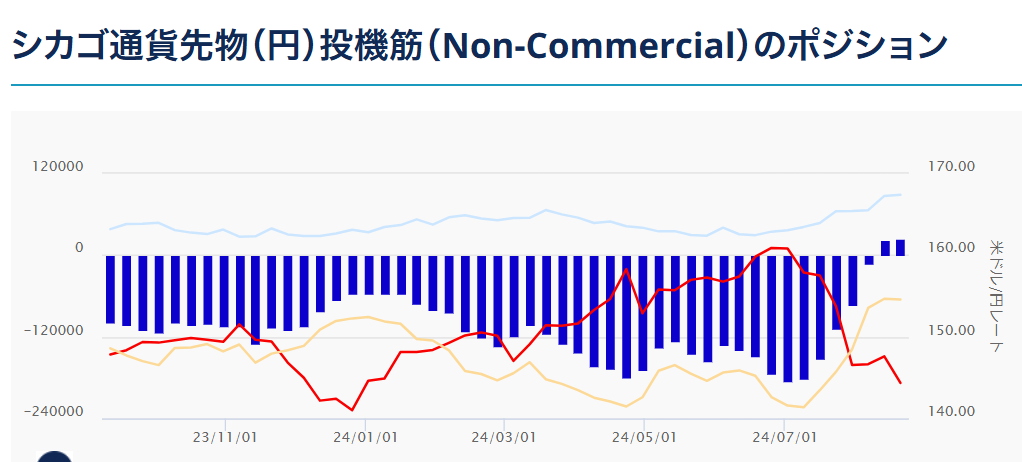

-投機筋の雄と目されるシカゴ・IMMは2週間前から長く保持していた円ショート・ドルロングをドテンして円ロング・ドルショートにしており、これを見ても円キャリートレードの巻き戻しは終わったと思われる。

> 今ならお肉かお米が貰える!?

※シカゴ・IMMは8月27日時点でネットで25,868枚の円ショート(ドル換算で約22億ドルのショート。)ポジションを保持している。

逆に140円割れを目指すドルベア派(ドルに弱気。)の議論は、以下の通りである。

-依然として日米金利差は存在するが、日米金融当局によるこれからの金融政策の方向は極めて明らかで、それは日銀による更なる利上げと、FRBによる9月からの利下げ開始、そして利下げ継続である。

この様な環境では、永らく流行った円キャリートレードは復活しない。

-シカゴ・IMMは我が国の個人投資家によるFX.取引(為替証拠金取引。)と同じで、自国通貨を担保として(我が国では円、アメリカではドル。)、売った場合は将来の買い戻しを前提とし、買った場合は将来の売戻を前提として主要通貨を先物で取引しているだけで、所謂円キャリートレード(低金利の円を借りてそれを売り、高金利通貨や高利回りのアセットに投資する。)とは全く異質な物である。

シカゴ・IMMのポジションが円ロング・ドルショートになった事で、円キャリートレードは終焉したと言う議論は当てはまらない。

一説によると未だ数十兆円から数百兆円にも上る円キャリートレード残高が存在すると言う意見も有る。

-今までオープン為替(為替リスクを取る。円安局面では金利差であるキャピタル・ゲインと為替差益の両方を享受出来る。)で外債投資を行ってきた我が国機関投資家の間に、先物のドルを売って為替ヘッジを行おうとの動きが見られる。

思い起こせば、7月3日に付けた高値161.94から、2ヶ月後の8月5日には安値141.67まで、20円27銭の大下げを記録したドル円相場であるが、FRB.による利下げが始まる9月以降の動きが注目される。

因みに、我が国個人投資家は7月に高値を付ける前、160円台を超えた時点でほんの一瞬ドルのショートに転じたが、その後は一貫してドルのロングポジションを保持しており、先週8月26日時点で約13億ドルの買い持ちのままでいる。

どうやら彼らはドルの反転上昇を待ち望んでいる様である。

繰り返しになるが、年初の140円台から7月の160円台までのドル高&円安の進行は日米の金利差により起きたもの。

その金利差が縮まろうとするこの中、再び同じ様な動きが再現されるとは中々思い難いのだが、これはあくまでも筆者の個人的意見であることをお断りしておく。

今週は、注目の8月の米雇用統計が発表され、その中身次第でFOMC.に於ける利下げ幅が大きく左右される可能性が有る。

さて、150円を目指すのか、それとも140円を目指すのか?

気の抜けない1週間となりそうである。

酒匂隆雄 (さこう・たかお)

酒匂・エフエックス・アドバイザリー 代表

1970年に北海道大学を卒業後、国内外の主要銀行で為替ディーラーとして外国為替業務に従事。

その後1992年に、スイス・ユニオン銀行東京支店にファースト・バイス・プレジデントとして入行。

さらに1998年には、スイス銀行との合併に伴いUBS銀行となった同行の外国為替部長、東京支店長と歴任。

現在は、酒匂・エフエックス・アドバイザリーの代表、日本フォレックスクラブの名誉会員。

公式ブログ:酒匂隆雄が語る「畢生の遊楽三昧」

YouTubeチャンネル:酒匂塾長チャンネル

> 無料のFX口座開設でお肉・お米のいずれかゲット!