J-REIT 買い越しに転じる個人投資家

> 無料のFX口座開設でお肉・お米のいずれかゲット!

J-REIT市場は冴えない展開が続いています。2024年中、配当込み東証株価指数は20.45%の上昇となりましたが、配当込み東証REIT指数は▲4.04%でした。

予想配当利回りは5.16%まで上昇し、10年国債利回りとの乖離を示すイールド・スプレッドは4.07%まで広がっています。通常、イールド・スプレッドが3%まで広がると、J-REITの買いが進むと言われているだけに、5%超まで拡大してもなお、東証REIT指数が下落を続けるのは、それだけ地合いが悪いことを示しています。

J-REITの最大の買いセクターだった外国人投資家は、2022年の夏場あたりから売り越しに転じています。理由は、インフレによる長期金利の上昇です。米国10年国債利回りが上昇に転じたことにより、J-REITの分配金利回りとのイールド・スプレッドが縮小したため、買い意欲が後退しました。この傾向は2024年を通じても変わらず、2024年を通じてその売り越し額は915億円にも達しています。

加えて目立つのが銀行と投資信託の売り越しです。2024年中の銀行の売り越し額は1297億円、投資信託のそれは1150億円にもなりました。

国内のイールド・スプレッドを見る限り、資金運用難が続く地方の金融法人を中心にしたJ-REITへの買いが入ってもおかしくないところですが、極めて緩やかとはいえ、国内長期金利に上昇の可能性がある以上、銀行としてはJ-REITへの積極投資がしにくい環境にあると考えられます。

また投資信託は以前、個人マネーをJ-REIT市場に流すうえで重要な役割を果たしていましたが、1150億円の売り越しとなりました。理由は、NISAの制度見直しによるものと考えられます。

2024年1月にNISAの制度見直しが行われ、成長投資枠とつみたて投資枠を合わせた購入額1800万円まで、その値上がり益や分配金が非課税対象になりましたが、毎月分配型ファンドは長期的な資産形成に不向きであるという判断から、NISA枠での購入が認められていません。

しかし、J-REITを主要投資対象とするJ-REITファンドは、その多くが毎月分配型を採用していたため、基準価額の値上がり益や分配金が非課税にならないのです。そのため、多くの受益者が保有していたJ-REITファンドを解約し、NISAで非課税メリットが受けられる他のファンドに乗り換えた可能性があります。2024年11月までのJ-REITの売買動向を見ると、投資信託のそれは3月、4月だけは買い越しになったものの、他の月はすべて売り越しになりました。

加えて言うと、2024年3月に日銀がJ-REITの新規買い入れ終了を決定したことも、需給の悪化につながっています。

日銀は以前、量的・質的金融緩和のなかで、ETFとともにJ-REITを大量に買い入れ、市場に資金を供給してきました。新型コロナウイルスの感染拡大でマーケットが混乱するなか、日銀は2020年中に年間1147億円ものJ-REITを買い入れましたが、2021年は60億円、2022年は36億円というように買い入れ額を徐々に縮小し、2023年は買い入れ実績がゼロになりました。そして、2024年3月には正式に、J-REITの新規買い入れ終了を発表したのです。

このように、さまざまな売り材料が重なっているのが、今、J-REIT市場が低迷している理由です。

ただ、こうしたなかで少し注目したい動きも出ています。それは個人投資家の動きです。

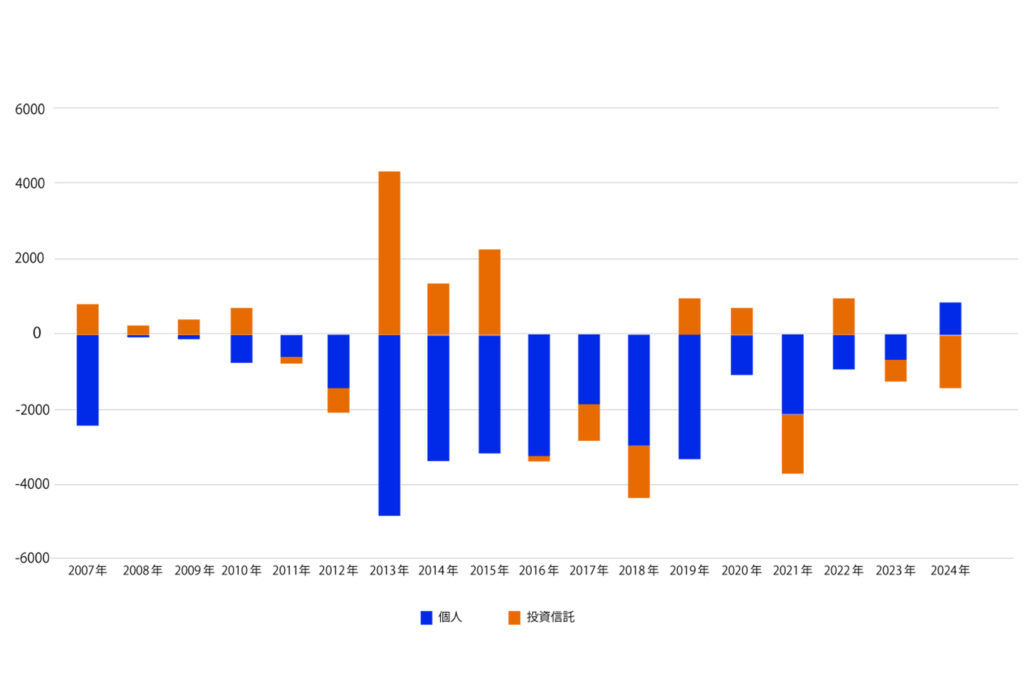

個人と投資信託の売買動向(グラフ)

個人と投資信託の売買動向(表)

| 年 | 個人 | 投資信託 |

|---|---|---|

| 2007年 | -2415億円 | 720億円 |

| 2008年 | -40億円 | 269億円 |

| 2009年 | -54億円 | 382億円 |

| 2010年 | -789億円 | 578億円 |

| 2011年 | -555億円 | -125億円 |

| 2012年 | -1604億円 | -494億円 |

| 2013年 | -4949億円 | 4241億円 |

| 2014年 | -3435億円 | 1073億円 |

| 2015年 | -3313億円 | 2254億円 |

| 2016年 | -3378億円 | -103億円 |

| 2017年 | -1885億円 | -860億円 |

| 2018年 | -3009億円 | -1334億円 |

| 2019年 | -3379億円 | 811億円 |

| 2020年 | -1211億円 | 530億円 |

| 2021年 | -2158億円 | -1726億円 |

| 2022年 | -774億円 | 757億円 |

| 2023年 | -509億円 | -400億円 |

| 2024年 | 704億円 | -1150億円 |

グラフは2007年からの個人と投資信託の売買動向を表しています。投資信託は18年中10年が買い越しであるのに対し、個人は17年が売り越しでした。それが2024年については11月時点で、704億円の買い越しになっているのです。年間を通じて買い越しになるかどうかは、12月の数字発表を待つしかないのですが、もし買い越しになった時は、少なくともこの18年間で初めて、個人が買い越しに転じることになります。

個人が購入の主体と考えられる投資信託で売り越しが続いているのに、なぜJ-REITの直接投資が買い越しになっているのか、いささか矛盾しているようにも思えますが、実はJ-REITは、NISAの成長投資枠で買うことが出来るのです。J-REITファンドはNISAの対象になりませんが、J-REITそのものに投資すれば、NISAの成長投資枠を使うことによって、成長投資枠の限度額である1200万円まで非課税運用が可能になります。

前述したように、J-REITの分配金利回りは、上場全銘柄の平均で5.14%もあります。個別で見ると、最も低い「日本アコモデーションファンド投資法人」が年3.86%、一方最も高いのが「いちごホテルリート投資法人」の9.14%というように、かなりのバラツキがあります。この利回り差には当然、投資するにあたってのリスクプレミアムが反映されているので、分配金利回りが高ければ良いとは言い切れない面もあるのですが、それでもやはり利回りという点で考えると、現時点ではなかなか魅力的な商品とも言えるでしょう。

特に、これから財産を築いていく資産形成層ではなく、すでに一定の資産を持っていて、それを少しでも有利な利回りで運用したいというニーズを持っている人にとって、いささか低迷ぎみで推移しているJ-REITは、むしろ投資するチャンスと言えるでしょう。

鈴木雅光(すずき・まさみつ)

金融ジャーナリスト

JOYnt代表。岡三証券、公社債新聞社、金融データシステムを経て独立し(有)JOYnt設立し代表に。雑誌への寄稿、単行本執筆のほか、投資信託、経済マーケットを中心に幅広くプロデュース業を展開。

> 無料のFX口座開設でお肉・お米のいずれかゲット!