若林栄四Flying Back Japan! 038

2022年も終わります。今年は世界的にインフレ懸念が強まった結果、多くの国で金利が上昇しました。

その結果、株価は波乱含みの展開になりました。では、2023年はどのような相場になるのでしょうか。ワカバヤシFXアソシエイツの若林栄四氏に、これからの見通しを伺いました。

「米経済インフレパニックは既に終わっている」

――

長期金利上昇、インフレ懸念が高まる米国経済ですが、2023年はどのような1年になると見ていますか。

若林

バーナンキ前FRB議長の時代にQEと称したバラマキを行い、新型コロナウイルスの感染拡大でも大量の資金供給を行った結果、金融市場はじゃぶじゃぶになり、インフレが生じました。

これが世間一般の見方ですが、本当にそうでしょうか。今の米国はインフレどころか、むしろデフレなのではないかと、私は見ています。

10月13日に発表された9月の米国消費者物価指数は、コアCPIで前年同月比6.6%の上昇となり、いよいよインフレが昂進するかと懸念されましたが、10月は6.3%、11月は6.0%と、徐々に落ち着きを取り戻しつつあります。

振り返れば、2021年5月から一気に上昇したコアCPIですが、米国が根本的にデフレ経済だとしたら、急ピッチで上昇したものの、ここから先は一気に低下することも十分に考えられます。

若林

確かに、9月の6.6%というコアCPIの上昇率を捉えれば、米国経済はインフレ局面にあるように見えるのですが、実は、これは米国経済をデフレに引きずり込むためのインフレではないかと見ることもできます。

つまり、急激に物価が上昇すれば、FRBは驚いて一気に金融の引き締めにかかり、それが原因でデフレに転落するというシナリオです。

2022年の米国の金融引き締めは、まさにパニック的でした。2月時点では0.25%だった政策金利は6月以降、0.75%という、およそ先進国の中央銀行にはあるまじき急ピッチの利上げが行われ、11月には4%に達しました。

本来であれば、こんなに立て続けに0.75%の利上げなどは行いません。1回の利上げにつき、利上げ幅は0.25%で、一度引き上げたらしばらく経済や景気、物価への影響を観察し、それでもまだ足りなければ再利上げを行うのが普通です。それらをせず、連続して0.75%の利上げを行ったわけですから、FRBは完全にパニック状態に陥っていたと考えられます。

そして、これだけ急ピッチの利上げを行ったことにより、インフレが鎮静化するというよりも、むしろデフレの引き金を引いたと考えられます。米国経済は年明け以降、遅くとも第2四半期あたりから急ブレーキがかかり、デフレ的な色彩が強まると見ています。そして、中長期的には2024年の10月くらいまで景気の低迷が続くのではないでしょうか。

ドル円相場が語る景気状況

――

2022年は1ドル=150円までドル高が進んだ後、1ドル=130円台に修正されていますが、2023年はどのような動きになるでしょうか。

若林

米国経済は、2023年第2四半期にはインフレよりもデフレに関心が向かうでしょう。そして第3四半期にはドルが大きく下げると見ています。

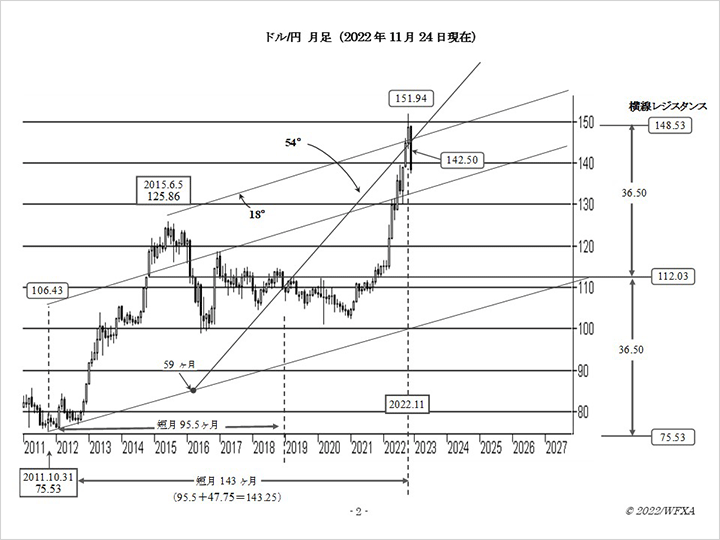

2011年10月31日の1ドル=75円53銭の安値から36円50銭上げたところの112円03銭に絡んだ動きを続けてきたのが、2022年に入ってエネルギーが解き放たれ、さらに36円50銭幅の148円33銭を超えた151円までドルが買われたわけですが、これは明らかにやり過ぎでした。

したがって、ここからはドル売りに転じるでしょう。1ドル=110円、112円くらいまでは、自然に下落すると見ています。恐らく来年5月以降、米国の景気悪化がいよいよ本物になった時点で、この水準までドルが売られます。

若林

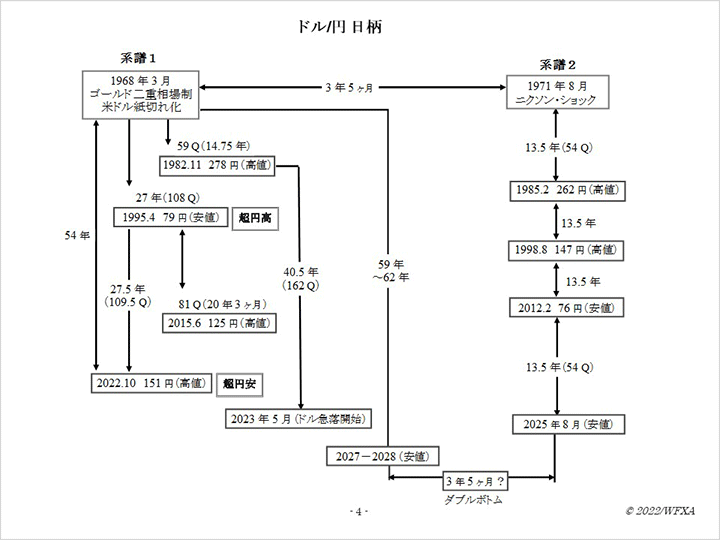

ドルにとって大事な原点は1968年3月です。ゴールドの二重相場制により、ドルが紙切れ化したのがこの時です。ここから27年目の1995年4月に、1ドル=79円75銭の超円高が示現し、さらにそこからの27年目が2022年です。あるいは、2022年は1968年からの54年目でもあります。

さらに、1971年8月のニクソンショックから13年半おきに、為替相場にとっての大事件が起こっています。1985年2月のドル高値、1998年8月のドル高値、2012年2月のドル安値ですから、次にドルが大きく動くとしたら2025年8月なので、恐らくここがドルの安値になるのではないかと見ることもできます。

1968年体制の一番大きな意義は、FRBが金準備を気にすることなくドルを印刷できるようになったことでしょう。そして、実際にそれ以降、FRBはドルを刷りに刷りました。そして、米国経済は大いに繁栄し、株価も大きく上昇しました。

しかし、いつまでも良いことばかりが続くとは限りません。ですから、1968年からの54年目にあたる2022年以降は、今までうまくやってきたことの総決算が始まる年と考えることができます。株高は株安に転じ、インフレ・ディスインフレだった物価は、いよいよ本格的なデフレ局面へと転じるのではないでしょうか。

23年インフレの元凶だった原油、そして米株、ユーロは?

――

そうなると、原油価格も下げに転じるということでしょうか。

若林

そう見ています。WTIは2008年7月に1バレル=147ドルをつけた後、滅茶苦茶な下げをやって、一時的に26ドル程度まで下げた後、13年半で1サイクルを描いて129ドルまで上昇しました。

一部ではウクライナ紛争以来、資源・エネルギー高で原油価格が大暴騰するという声もありましたが、冷静にマーケットを見ると、すでに原油価格は下げ相場に突入しています。誰も何も言いませんが、現にWTIは1バレル=75ドル程度まで下げてきています。

つまり原油価格を見れば、すでにデフレといっても良いでしょう。この動きは今後も続き、恐らく2032年に向けて滅茶苦茶に下がるのではないでしょうか。ちょっと水準までは分かりませんが、15ドルか25ドル近辺までは下げると見ています。すでに米国のガソリン価格は、1ガロン=5ドル台だったのが、3ドル台まで下がってきています。

――

株価はどうでしょうか。

若林

S&P500は2022年1月4日に天井を打ち、そこから26%くらい下げています。今、少し戻していますが、26%の下げ幅は完全なベアマーケットといっても良いでしょう。

あくまでも相場ですから、10カ月下げ続ければ一旦、下げ止まります。だから今、少し上げているところではあるのですが、これも年明け以降、米国の実体経済が厳しいとなれば、再び下げに転じるでしょう。まさにデフレ的な株式相場です。

とにかくすべてにおいて、これからの米国経済はデフレに転じると考えるべきでしょう。2022年に入ってからのマーケットは、インフレの昂進と長期金利の上昇によって、さらにここからインフレが加速すると見ている人が大多数ですが、皆、騙されています。本当の姿はインフレではなくデフレなのです。デフレを大前提にしてマーケットを冷静に見なければなりません。

前述したように、過去54年間の総決算が始まるとしたら、この54年で何が悪かったのかを、今一度、考えてみる必要があります。それは、恐らくドルがゴールドから離れたことではないでしょうか。かつてはドルの価値の裏付けにゴールドがあったのが、そこから離れてどんどんドルを刷るようになり、米国経済はインフレ的、ディスインフレ的になりました。

したがって、これまでの54年間の総決算をするとしたら、それは恐らくデフレ的なものになると思うのです。つまり株価には下げ圧力がかかってきます。

また、株価から離れたところでは、恐らくゴールドの価値が上がるのではないかとも考えられます。

これまでの54年間が、ゴールドから切り離された金融政策、ドル政策でしたから、これからは逆にゴールドに裏打ちされた金融政策、ドル政策へと転換していく可能性もあると見ています。そうなった時、ゴールドの持つ価値はさらに大きく上昇していくでしょう。

――

ユーロについてはどう見ていますか。

若林

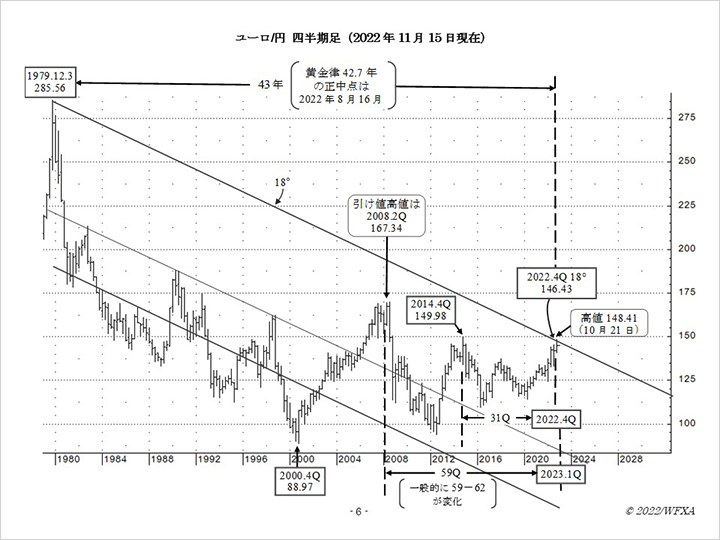

四半期足で18度線を引くと、今期は1ユーロ=146円43銭に向かって上がってきているのですが、2022年10月21日には1ユーロ=148円41銭までやりました。

18度線は当たると怖いラインで、18度線を抜いてさらにどんどん行くようなことはありません。これまでユーロ高が進んだ結果として18度線に当たったのですから、今度はユーロ安に向かっていくでしょう。

たとえば引け値ベースで過去最高値だったのが2008年の第2四半期で、1ユーロ=167円34銭があります。そこから59四半期目が2023年の第1四半期です。ここから大きく下げていくのではないかと見ています。恐らく急落でしょう。

どこまで下げるのかですが、最もユーロ安が進んだのが2010年の1ユーロ=94円ですから、そこまでやる可能性は十分にあると見ています。

――

ありがとうございました。

若林栄四 わかばやし・えいし

ワカバヤシ エフエックス アソシエイツ代表

1966年東京銀行(現、三菱東京UFJ銀行)入行。シンガポール支店、本店為替資金部及びニューヨーク支店次長を経て勧角証券(アメリカ)執行副社長を歴任。現在、ニューヨークを拠点として、ファイナンシャル・コンサルタントとして活躍する傍ら、日本では株式会社ワカヤバシ エフエックス アソシエイツ(本邦法人)の代表取締役を務める。

公式ブログ:ニューヨークからの便り

著書: バイデノミクスの深層(日本実業出版社/2021/8/21)、好評発売中。