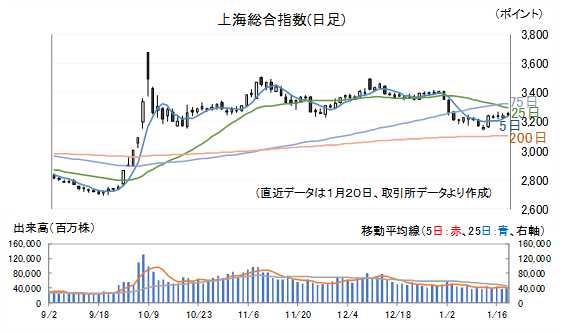

20日の上海総合指数は0.08%高、米国大統領就任式を控え様子見!!

> 無料でFX口座を開設して、お米かお肉をゲット!

中国株投資家の皆さん、こんにちは。

20日(月)の上海総合指数は高寄り後、終日狭いレンジでの値動きとなりました。

後場後半になってやや売りに押されたことで、終値は0.08%高の3244.38ポイントに留まりました。

セクター別では、一部の電子材料、コンシューマーエレクトロニクスなどが買われました。

一方、貴金属などが売られました。

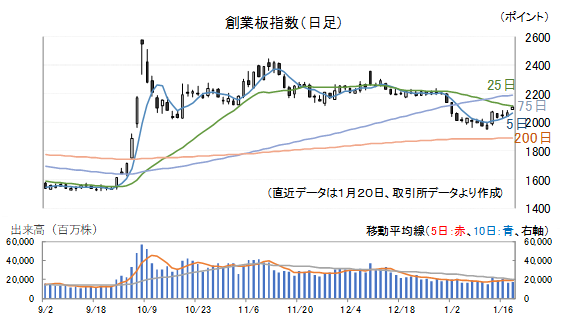

20日(月)の創業板指数は1.81%高となりました。

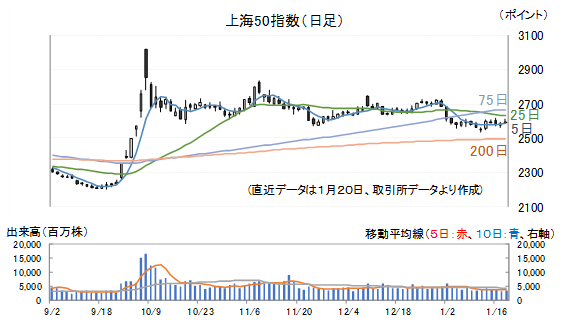

20日(月)の上海50指数は0.25%高となりました。

上海総合指数は13日(月)、底割れ寸前でしたが、同日、中国証券監督管理委員会の呉清主席が新たな資本市場改革・開放を加速させなければならないなどと語ったことで14日(火)は2.54%上昇しました。

ただ、その後は4営業日続けて高値圏での狭いレンジでの値動きが続きました。

国家統計局は17日(金)現地時間10:00、2024年のGDP、2024年12月の経済統計などを発表しました。

GDP統計については、第4四半期は5.4%(第1~3四半期は順に5.3%、4.7%、4.6%)、通年では5.0%となりました。

第4四半期の結果についてですが、市場予想は5.0%でしたので0.4ポイントほど上振れしています。

12月の月次統計については以下の通りです。

鉱工業生産:6.2%増(先月と比べ+0.8ポイント、市場予想と比べ+0.8ポイント)

固定資産投資(累計):3.2%増(先月と比べ▲0.1ポイント)

小売売上高:3.7%増(先月と比べ+0.7ポイント、市場予想と比べ+0.2ポイント)

全国不動産開発投資(累計):▲10.6%減(先月と比べ▲0.2ポイント)

商品不動産販売面積(累計):▲12.9%減(先月と比べ+1.4ポイント)

商品不動産在庫面積(月末):10.6%増(先月と比べて▲1.5ポイント)

既に発表された12月の経済統計についても記しておきます。

消費者物価指数:0.1%上昇(先月と比べ▲0.1ポイント)

生産者物価指数:▲2.3%下落(先月と比べ+0.2ポイント)

輸出(ドルベース):10.7%増(先月と比べ+4.0ポイント)

輸入(ドルベース):1.0%増(先月と比べ+4.9ポイント)

実質GDP成長率についてですが、第4四半期は第3四半期と比べ+0.8ポイントも改善していますが、12月の固定資産投資(累計)は先月と比べ▲0.1ポイント悪化しています。

12月、或いは過去3か月でみても、小売、純輸出、鉱工業生産、製造業PMIについては、明らかに改善傾向がみられます。

ただ、大きく改善しているとまでは言えず、今回の第4四半期5.4%といった結果には少し驚きました。

株式市場の反応をみると、売買代金の変化はほとんど見られず、前述のように上海総合指数は無反応でした。

統計にはいろいろなバイアスも含め、大きな誤差が生じる場合もあります。

単に四半期ベースのGDPが市場予想を大きく上回ったからと言って、それだけで景気が急回復していると投資家は判断していないということでしょう。

最も気になるのは不動産関連の指標ですが、販売面、在庫面では改善がみられます。

もっとも、その改善の度合いは比較的緩慢であり、さらに言えば不動産投資の回復にまではつながっていません。

この点について、当局の意図がどこにあるのかということがもっとも重要です。

当局が不動産投資のV字回復を意図して各政策を打ち出していて、それでも効かないのであれば問題ですが、当局の意図は不動産市場の安定にあります。

不動産バブルの再発だけは避けたいと考えているはずです。

逆に言えば、不動産がけん引するような経済成長には二度と戻らないということです。

現在は、消費や、イノベーションによってけん引される成長へと経済構造が変わる過渡期であり、問題はその過渡期がどのくらい続くのかという点です。

消費に影響を与える最も重要な要素は残念ながら所得です。

結局、官民挙げて全力で取り組んでいる新エネルギー、新エネルギー自動車、低空経済とか、半導体、AIにおけるイノベーションがどういった速度で進むのか、それが経済全体に与えるインパクトがどれだけなのかという点が今後の長期的な経済成長率を予想する上で最も重要です。

ですから、過去のデータとか、他国の発展状況とか、労働人口の減少とかから中国の潜在成長率を計算しようとしても、難しいと考えています。

エコノミストは誰にでも納得できるような根拠を以て予想を立てなければなりません。

将来のイノベーションの度合い、経済に与える寄与度などが客観的に説明できない以上“当たる予想”をするのは難しいということになります。

短期的にはやはり米国新政権の対中政策の方が足元の景気動向よりも株式市場に与える影響は大きいでしょう。

本土の情報によれば、トランプ次期大統領は19日、バイデン大統領が発布した行政命令に関してすべて破棄すると発言しています。

また、新華社によれば、米国西部時間19日9時30分、TikTokはSNSを通して“同社は既にネットサービス業者と話し合いを済ませており、現在、アプリケーションは既に正常に使えるように復旧している”などといった声明を出しています。

トランプ次期大統領は17日、習近平国家主席と電話協議を行っており、近い将来、両国トップ会談が開かれる見通しだとするメディア報道もあります。

現時点では米中関係の悪化に対する過度の懸念が薄らいだ状況ですが、20日の就任日には、米国第一主義を実践するために、約100件の大統領令に署名するとみられ、多くの投資家はその中身をみないことには身動きできないといったところです。

> 無料でFX口座を開設して、お米かお肉をゲット!

この記事をシェアする