15日のハンセン指数は0.02%安、月次経済統計の評価分かれる!!

> 無料でFX口座を開設して、お米かお肉をゲット!

中国株投資家のみなさん、こんにちは。

15日(木)のハンセン指数は安寄り後、前場の早い段階で上昇に転じており、一旦は前日終値比1.00%高まで買われたのですが、買い一巡後は売りに押されてしまい、後場に入ると狭いレンジでの値動きとなりました。

終値は0.02%安、1万7109.14ポイントで引けました。

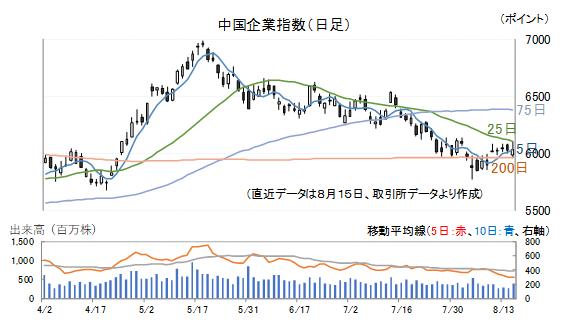

15日(木)の中国企業指数は0.17%高で引けました。

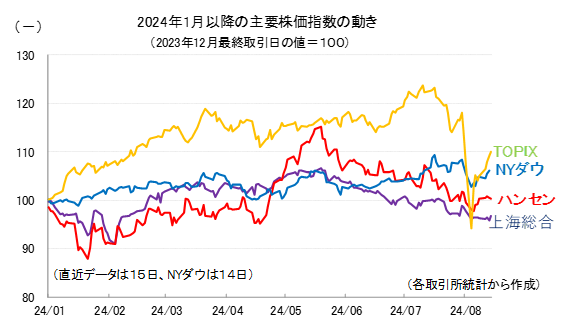

参考として、2024年以降の主要4指数の値動きを示しておきます。

先週の主要4指数の動きをみると、上海総合指数を除き、同じような上げ下げとなりました。

ただ、ボラティリティは大きく異なり、ハンセン指数は急落しなかった分、戻りも小さいといった状況でした。

国家統計局は15日現地時間10:00、7月の経済統計を発表しました。

小売売上高は前月と比べ0.7ポイント高い2.7%増となりました。

一方、固定資産投資(累計)は前月(累計)を0.3ポイント下回る3.6%増にとどまりました。

注目の不動産関連の統計ですが、結果は以下の通りです。

全国不動産開発投資(累計):▲10.2%減(前月(累計)と比べ▲0.1ポイント悪化)

商品不動産販売面積(累計):▲18.6%減(〃+0.4ポイント改善)

商品不動産在庫面積(7月末):14.5%増(前月末と比べ▲0.7ポイント低下)

どうやら販売、在庫については、地方政府による買取効果などから、底打ちしつつあるような感じではあります(ただし、在庫面積自体は若干ですが前月末よりも増えています)。

一方、不動産投資については、回復が遅れています。

固定資産投資についてですが、補足しておくと、製造業(累計)は9.3%増で、前月と比べると▲0.2ポイント低下しています。

投資が伸びてないため、鉱工業生産は鈍化しています。

5.1%増で先月と比べ▲0.2ポイント低下しています。

鋼材生産量(累計、以下同様)は▲4.0%減で前月と比べ▲7.2ポイント悪化、原油加工量は▲6.1%減で前月と比べ▲2.4ポイント悪化、セメント生産量は▲12.4%減で前月と比べ▲1.7ポイント悪化しています。

新エネルギー自動車への代替を進める政策が打ち出されているのですが、長期間に及んでいるため政策効果は小さくなっています。

自動車生産台数は▲2.4%減で前月と比べ▲4.2ポイント悪化しています。

当局の経済運営方針は成長戦略や、イノベーションの加速による経済構造改革など、あくまで長期の政策が中心となっています。

短期的な景気対策としては、不動産対策、金融政策を含め、これ以上の悪化を食い止めることに焦点が置かれています。

病気治療に例えると、すぐには効かないものの、体の内部から悪いところを直していくような治療方法がとられています。

投資家目線でいえば景気が急回復するような政策の発動が望ましいのですが、現状としては多方面から実施されている政策がじわじわと効いてくるのを待つほかありません。

好材料を探すとすれば、本土からの流入する資金量が増えているといった点が注目されます。

8月15日付の証券時報によれば、Windによる統計では8月13日時点において、直近三か月間のストックコネクトを通じて流入する資金が2225億元に達しており、これは今年に入ってからの流入量の半分以上を占めるそうです。

なぜ本土の投資家が香港株を買っているのかの理由について、アナリストたちは、バリュエーションの安さ、政策効果による景気見通しの改善、FRBによる米国金利引き下げと人民元為替レートの安定による資金流出圧力の緩和といった3点を上げています。

資本市場改革により国有企業の配当性向が高まるといった見通しから国有大型株が有望であるとか、金利低下によりグロースが有利になるなどの本土ファンドマネージャーやセルサイドのストラテジストたちの意見も合わせて伝えています。

香港市場の支配的な投資家は欧米機関投資家なので、彼らの見方が重要です。

バリュエーションに関する情報を付け加えておくと、ハンセン指数、ハンセンハイテク指数、中国企業指数のPER の分布をみると、2005年以降の統計範囲で、順に低いところから13%、13%、23%の水準にあるようです。

また、資金流動性に関しては欧米機関投資家も同様な見方だと理解してよいと思います。

問題は、投資家の利益見通しの改善についてです。

その点においては、冒頭で示した経済統計の改善が必要です。

> 無料でFX口座を開設して、お米かお肉をゲット!

この記事をシェアする