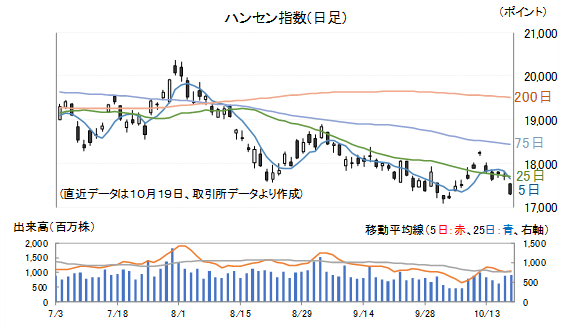

19日のハンセン指数は2.46%安、本土底割れを嫌気!!

> 無料でFX口座を開設して、お米かお肉をゲット!

中国株投資家のみなさん、こんにちは。

19日(木)のハンセン指数は安く寄り付いた後、終日売りに押される展開となりました。

日足チャートは上に窓の開いた大きな陰線となっており、終値は2.46%安の1万7295.89ポイントでした。

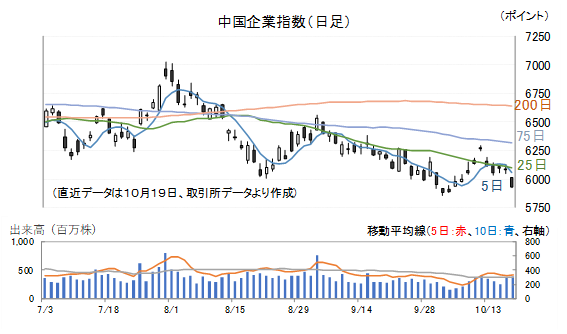

19日(木)の中国企業指数は2.49%安で引けました。

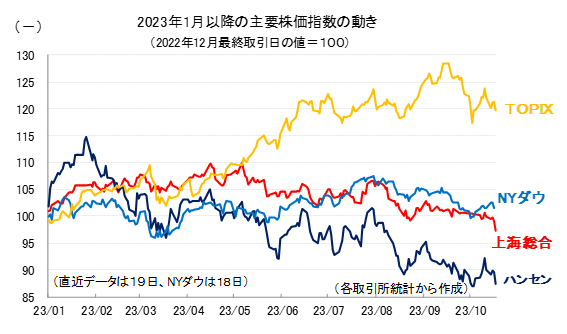

参考として、2023年以降の主要4指数の値動きを示しておきます。

寄付きから大きく売られている理由は前日のNY市場で長期金利が上昇したことや地政学リスクへの懸念などが考えられますが、場中で大きな陰線が出ている理由は本土要因にあるとみています。

上海総合指数は1.74%安で底割れしています。

足元の景気への懸念が大きいのではないかと思います。

18日(水)現地時間10:00に発表された経済統計ですが、市場関係者の間で評価は分かれています。

7-9月期の実質経済成長率ですが、こちらは4.9%で、4-6月期よりも▲1.4ポイント低かったのですが、市場予想と比べれば0.4ポイントほど高い成長率となりました。

また、9月の鉱工業生産については前月と同じ4.5%増で市場予想よりも0.2ポイント高く、小売り売上高は5.5%増で前月と比べ0.9ポイント高く、市場予想に対しても0.6ポイント高く出ました。

こちらはポジティブサプライズとみてよさそうです。

しかし、9月累計の固定資産投資は前月累計よりも▲0.1ポイント低い3.1%増、全国不動産開発投資は▲0.3ポイント低い▲9.1%減でした。

精度の高い予想が出せないためか、最近では市場コンセンサスが出てこないのですが、市場関係者たちの多くは自分たちが予想しているよりも低いと感じているのではないかと思います。

市場の関心は、支援策が打ち出されている中で、不動産開発投資が回復するかどうかにあります。

全国不動産開発投資のデータについて関連データを交えて加工し、単月の伸び率を推計すると、9月は▲11.3%減で、10月よりも▲0.3ポイント悪化しています。

このデータを見る限り、まだ回復に至っていないということが明らかです。

ただ、別の統計も含めよくみると、回復は意外に早いのではないかと思われる点もあります。

たとえば、9月累計の商品不動産在庫面積は18.3%増で、0.1ポイント上昇しています。

この積み増しを業者が先行きに楽観して積極的に在庫を増やしているのか、思ったほど売れずに在庫が増えてしまっているのか、データだけではわかりません。

しかし、商品不動産販売面積をみると、9月単月推計では9.9%増となっていて、8月単月推計の▲12.2%減から急回復しています。

業者は価格を下げても手持ちの物件を積極的に売り始めているようなので、10月以降、回復に転じる可能性が高いとみています。

バイデン政権は17日、中国に対する先端半導体の輸出規制を強化する方針を発表しました。

第三国を通じた迂回を封じ込めるために2022年10月に導入した輸出規制をより厳しくするそうです。

この件に関する企業への影響についてですが、中国企業を得意先とする米国企業に悪影響がある一方で、中国の半導体装置メーカーに強い潜在需要が生じるといった面があります。

たとえば、前者についてはNVIDIAの株価が急落しており、後者についてはIC設計会社である瑞芯微電子(603893)がストップ高(19日)まで買われています。

現状の規制では華為技術の半導体開発を止められないことや、中国の生成AIの分野での成長を抑制することなどが規制を強化する理由なのでしょうが、いくら規制を強化しても、抜け道、迂回ルートは探せます。

また、米中のサプライチェーンは一体化しています。

中国には最先端の半導体技術はありませんが、豊富なレアメタル、レアアースが存在し、米中は補完関係にあります。

バイデン大統領は春の広島サミットにおいて、対中政策はデカップリングではなくデリスキングだとはっきりと明言しています。

今回の規制強化もうまくいかないでしょう。

香港、本土ともに株価は軟調なのでこの規制強化の影響はあるのかもしれませんが、景気への失望による影響の方がずっと強いのではないかとみています。

ハンセン指数は再び下向きのモーメントが発生していますが、本土市場が下落している以上、当局は早晩、景気対策なのか、資本市場対策なのか、何らかの対策を打ち出すでしょう。

政策催促相場が続きそうです。

> 無料でFX口座を開設して、お米かお肉をゲット!

この記事をシェアする