6日のハンセン指数は3.02%安、中国の半導体材料輸出規制を嫌気!!

> 無料でFX口座を開設して、お米かお肉をゲット!

中国株投資家のみなさん、こんにちは。

6日(木)のハンセン指数は安寄り後、前場は売りに押される展開でしたが、後場に入ると下げ止まり、終値は3.02%安の1万8533.05ポイントで引けました。

6日(木)の中国企業指数は3.41%安で引けました。

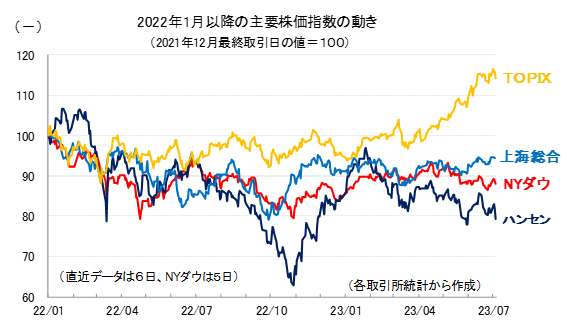

参考として、2022年以降の主要4指数の値動きを示しておきます。

前日のNYダウは、利上げ継続の見通しや、グローバル経済の悪化懸念などから売られています。

香港市場の下げについても、そうした点が悪材料視されたといった見方もあるでしょうが、下げ幅が大きいこと、2日連続の下落であることなどから、やはり香港株特有の下げ要因があったとみるべきでしょう。

商務部、海関総署は3日夜、「輸出管理」、「対外貿易」、「海関(関税)」の関連規定により、国家の安全と利益を維持するために、ガリウム、ゲルマニウムについて輸出管理を実施すると発表しました。

半導体製造において重要な原材料となるガリウム、ゲルマニウムの関連製品を輸出する場合、輸出業者は、商務部の主管部門に書類を提出し、審査を受けなければなりません。

米国が国家の安全を理由に中国に対して半導体装置の輸出を制限する以上、中国は米国に対して報復措置として、これらの金属製品の輸出を制限するという意味合いです。

日本、オランダも、米国の対中半導体政策に追従する以上、中国からの輸入が途絶える可能性があります。

実施は8月1日からですので、あと2か月弱ほどの猶予しかありません。

米国は厳しい対応を迫られそうです。

バイデン政権は中国に対していろいろな対中強硬策を打ち出してきましたが、中国側が具体的で効果のある報復措置をとることはありませんでした。

しかし、今回の輸出規制は実際行われたとすれば効果は大きいでしょう。

中国側の対米政策は変わってきたと言えそうです。

米国の対応次第では、損失覚悟の“米国債売り浴びせ”さえ視野に入ってきます。

香港市場の主要なプレーヤーである欧米投資家は中国側の豹変に身構えています。

セクター別では、銀行株の下げが目立ちました。

招商銀行(03968)が3.96%安、中国建設銀行(00939)が3.23%安、中国工商銀行(01398)が3.20%安、中国農業銀行(01288)が2.99%安となりました。

ゴールドマンサックスの発表した最新レポートが悪材料視されたようです。

銀行の収益が大きく圧迫されており、減配のリスクがあると分析しています。

大手投資銀行がこのような分析を行う背景には、中国経済の回復力の弱さが挙げられます。

まず、いくら金利を下げようとも、貸出は伸びないのではないか、“流動性のわな”に陥っているのではないかといった懸念があります。

それ以上に心配されるのは不良債権の増加です。

ほとんどの銀行にとって、不動産会社に対する貸出、消費者に対する不動産ローンが収益の主要な部分を占めています。

当局の実質的な指導によって、建設の滞っていた開発業者に対して積極的な貸出が行われており、供給サイドの問題はずいぶんと改善されてきましたが、依然として需要サイドの回復が遅れています。

そのこと自体が不良債権増加リスクを拡大させてしまうのではないかといった懸念があります。

また、足元で各行は不良債権の処理を積極的に進めようとしているので、その点も収益圧迫要因として指摘されています。

ただ、もちろん売りのレーティングが多いのですが、中国郵政儲蓄銀行(01658)については売りから買いへとレーティングを引き上げており、建設銀行については買いを維持しています。

また、中国の銀行の収益環境の悪化は今に始まったことではなく、特に目新しい話でもありません。

本土アナリストたちの意見(コンセンサス)を紹介しておくと、まず、海外勢の売りのピークはすでに過ぎており、収益圧迫要因についてはすでに織り込み済みとみています。

売りたい投資家はほぼすべて売っており、ちょっとした好材料で株価は戻るのではないか、ここからは金融緩和、消費刺激策などの景気対策の効果で銀行収益は好転するのではないかとみています。

全体相場に話を戻すと、中国の対米報復について今後、欧米市場でどのように評価されていくのか気になるところです。

そうした観点からすれば、6日から4日間の日程で行われる予定のイエレン長官の北京訪問で、どのような成果が出てくるのか注目です。

> 無料でFX口座を開設して、お米かお肉をゲット!

この記事をシェアする