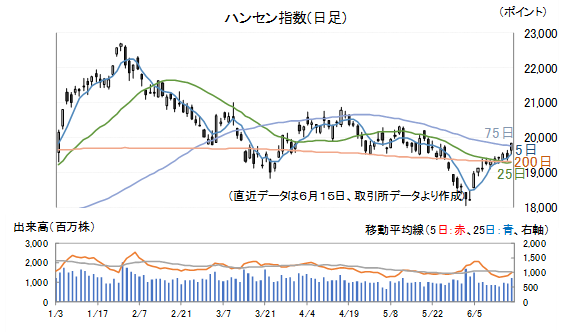

15日のハンセン指数は2.17%高、利下げを織り込み上昇!!

> 無料でFX口座を開設して、お米かお肉をゲット!

15日(木)のハンセン指数は高寄り後、前場はもみ合いとなりましたが、後場に入ると一段高となり、大引けでは2.17%高の1万9828.92ポイントとなりました。

セクター別ではハイテク関連、小売り、自動車などが大きく買われました。

15日(木)の中国企業指数は2.98%高で引けました。

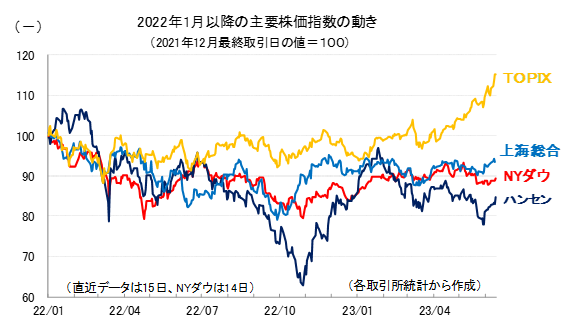

参考として、2022年以降の主要4指数の値動きを示しておきます。

香港市場の悪材料を整理してみると、短期的には景気回復の鈍さ、長期的には米中関係の悪化が挙げられます。

前者については、15日現地時間10:00、5月の経済統計が発表されたことで一旦、あく抜けとなりました。

主要統計の結果は以下の通りです。

鉱工業生産:3.5%増(前月と比べて▲2.1ポイント悪化)

固定資産投資(累計):4.0%増(前月累計と比べて▲0.7ポイント悪化)

不動産開発投資(累計):▲7.2%減(前月累計と比べて▲1.0ポイント悪化)

小売売上高:12.7%増(前月と比べて▲5.7ポイント悪化)

参考までに、大手情報会社から示される市場コンセンサスと比較すると、鉱工業生産では▲0.1ポイント、小売り売上高では▲0.9ポイント、それぞれ下回っています。

ただ、この市場コンセンサスは直近の物価、貿易統計の悪さ、あるいは製造業PMIの悪さを考慮し、しっかりと修正されたデータだけを集計しているのかといえば、そうではないと考えています。

実際のコンセンサスはデータ以上に下がっているとみています。

ですから、鉱工業生産に関しては予想通り悪かったぐらいの印象です。

もっとも、それでも、小売りについては少しサプライズとなったかもしれません。

市場はすでに通り過ぎた過去の悪さよりも、先週のブログでも触れましたが、利下げ期待の方を強く意識しています。

中国人民銀行は15日、1年後返済のMLFによる資金供給に関して金利を▲0.1ポイント引き下げています。

20日に発表される6月の最優遇貸出金利はこのMLF金利に連動する形となっているため、実質的に利下げ実施が決まったということです。

足元の景気の悪さが利下げにつながっています。

もう一つの悪材料である米中関係の悪化ですが、米国務省は14日、ブリンケン国務長官が18~19日の日程で訪中すると発表しており、緩和期待が広がりました。

バイデン政権は、対中関係の改善を目指し、2月にブリンケン国務長官の訪中を計画した矢先、偵察気球問題が米国マスコミで大きく取り上げられたことで、延期を余儀なくされたといった経緯があります。

ハンセン指数について15日の終値は、5日から200日にかけての密集する4本の移動平均線を上に抜けてきており、テクニカル面からも上昇トレンド形成に期待が持てそうです。

> 無料でFX口座を開設して、お米かお肉をゲット!

この記事をシェアする