休場明けはAI、新エネルギー自動車、金融などに注目!!

> 無料でFX口座を開設して、お米かお肉をゲット!

中国株投資家の皆さん、こんにちは。

5月1日(月)はメーデーのため、本土、香港市場はともに休場です。

香港については明日から取引が再開されますが、本土市場については3日間の休場となり、再開は4日(木)となります。

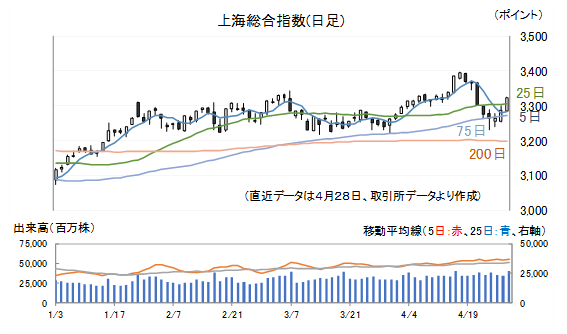

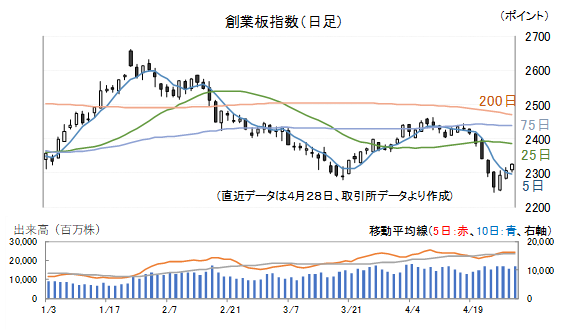

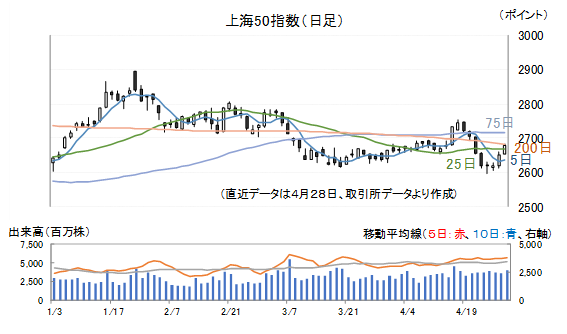

先週までの3指数の動きは以下の通りです。

4月19日、バイデン政権は対中投資規制に関する行政命令対象に半導体、AI、量子コンピューターなどの分野を含める予定だと米国マスコミが報道したことなどから一旦売り込まれた上海総合指数ですが、その後、具体的な報道がないことや、米国市場が大きく戻したことなどから、先週後半には下げ止まり、リバウンドに転じています。

今後の見通しについてですが、景気動向が気になるところです。

30日に発表された4月の製造業PMIはやや期待外れでした。

前月よりも▲2.7ポイント低く、景気の拡大、縮小の分かれ目となる50を下回る49.2となりました。

落ち込みの目立った細目指数は受注関連です。

いずれも、3月は50を超えていた新規受注、新規輸出受注ですが、順に、3月と比べ▲4.8ポイント低下し48.8、▲2.8ポイント低下し47.6となりました。

需要が弱いので、原材料価格、出荷価格とも弱含みで、生産も振るいません。

購買量、在庫を示す指標も悪化しており、在庫調整の終わりがまだ見えてきません。

セクターでは機械などの資本財や新エネルギー自動車などの落ち込みが目立ちます。

一方、4月の非製造業PMIは3月と比べ▲1.8ポイントほど低下してはいますが、1、2月よりは高い56.4となりました。

交通運輸関連やホテル・レストランなどがけん引しています。

4月28日には共産党中央政治局会議が開かれ、足元の経済情勢や今後の経済運営方針などが話し合われました。

現在の経済情勢について、会議では、“需要が収縮し、供給は壁に突き当たり、期待(経済用語)は弱まるといった三重苦は緩和された”と表現しており、景気は回復しているのですが、同時に“現在の状況はリバウンドに過ぎず、景気をけん引する動力は強くなく、需要は依然として不足している”と強調しています。

”今後は、景気をけん引する動力を強化し、社会の期待を引き続き改善させ、リスクを解消しなければならない”としています。

引き続き、物価を安定させつつ、消費を大きく刺激し、民間投資を促進し、長期的な成長力を高めるための政策が打ち出されるようです。

長期的な成長力としては、具体的にはAI、新エネルギー自動車や、その発展に必要な充電ステーションや、エネルギーを備蓄するための設備や、電力ネットワーク全体の改造などが取り上げられています。

また、外資の吸収が重視されています。

米国からのハイテク産業を狙い撃ちにした封じ込め政策に対して、あくまで自由化、国際化を堅持し、それらを促進することで対応しようとしています。

最も自由化が遅れているのは金融ですが、中国人民銀行は4月28日、海外投資家に対して香港市場を通して本土の金融派生商品への投資を解禁しました。

同時に、本土投資家に対する香港の金融派生商品の投資も解禁されました。

本土金融セクター、特に証券セクターなどは株価水準の面からも注目してみたいところです。

> 無料でFX口座を開設して、お米かお肉をゲット!

この記事をシェアする