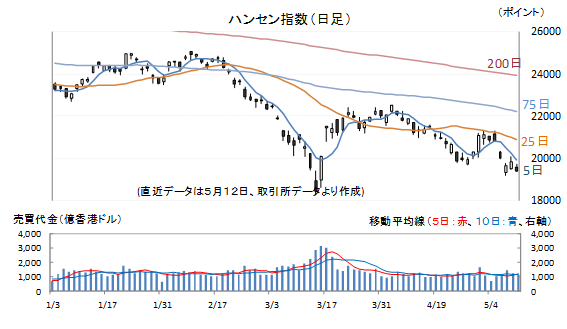

12日のハンセン指数は2.24%安、リスク回避で売られる!!

> 無料でFX口座を開設して、お米かお肉をゲット!

中国株投資家のみなさん、こんにちは。

12日(木)のハンセン指数は安寄り後、しばらく持ち合いが続いたのですが、後場に入ると売りに押される展開となり、終値は2.24%安の1万9380.34ポイントで引けました。

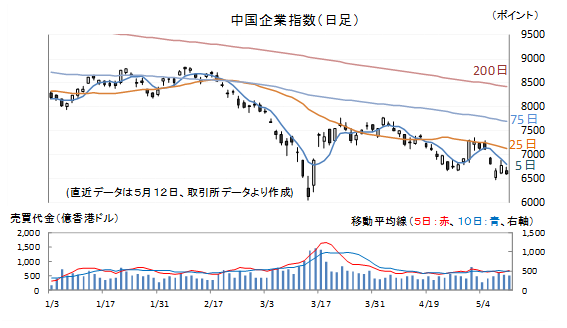

12日(木)の中国企業指数は2.58%安で引けました。

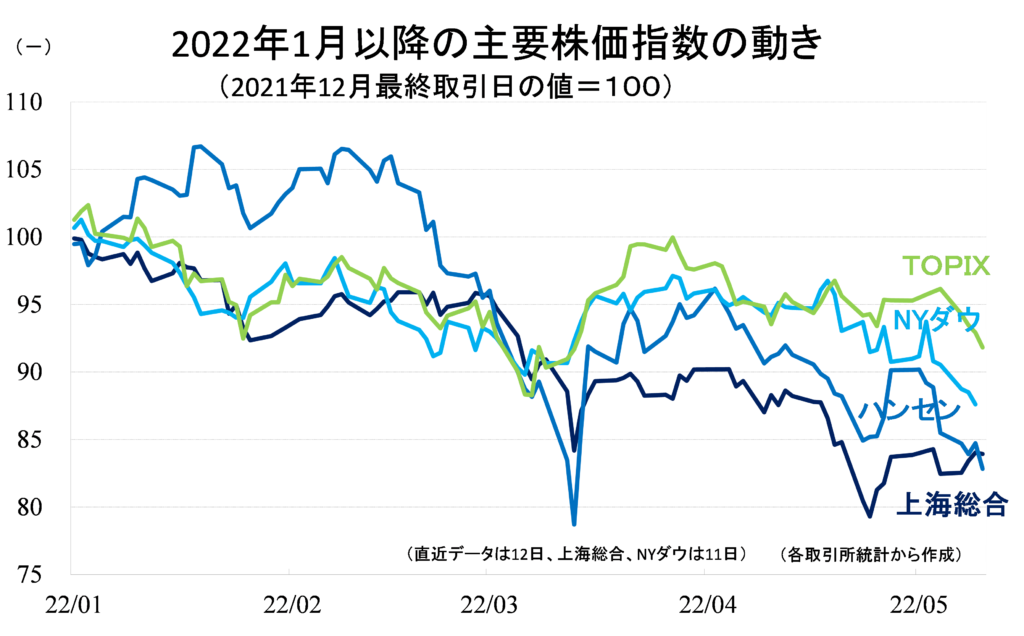

参考として、2022年以降の主要4指数の値動きを示しておきます。

国際市場では大きな下げが続いています。

NYダウ、NASDAQの5年、10年の月足などを改めてみてみると、歴史的な転換点を通過しているのではないかと考えてしまいます。

米国のインフレについて、供給側の要因が大きいのではないでしょうか。

中国との関係を含め、米国側、非米国側の対立によりグローバリゼーションが逆回転し始めています。

自由貿易の恩恵が消失、グローバルで生産が非効率化しています。

エネルギー、農産物などを中心にモノの流れ、分配が非効率化しています。

こうした供給側の要因によって引き起こされる需給のミスマッチが今後さらに拡大するならば、米国の物価上昇は長期化するでしょう。

米国側が再びグローバリゼーションへと政治を転換させない限り、スタグフレーションの発生は止められないのかもしれません。

市場関係者たちはパウエル議長の発言や、CPI、長期金利といった指標の動きばかりを気にしていますが、FRBはなぜスタグフレーションに陥るリスクがありながら、金利を引き上げた上に、QTまでやらなければならないかについて、もっと真剣に考えてみるべきです。

足元でのハンセン指数の下げは香港市場の主要プレーヤーである欧米機関投資家がリスク回避に動いていることが最大の要因だと考えています。

中国国内要因について、好材料を探すとすれば、新型コロナ患者数が着実に減ってきていることです。

5月11日の発病ベースの本土新規感染者数は222人まで減ってきました。

8日時点では401人ですので、収束に向かっている感すらあります。

地域別では上海が144人、北京が35人、河南が21人、青海が13人です。

二けた以上の新規感染者数を記録しているのはこの4か所だけとなりました。3月以降、感染の中心であった吉林はわずか3人です。

そのほか、広東が3人、遼寧が2人、貴州が1人といった状況です。

労働節の休暇中、全国的に厳しい移動制限を行ったのですから、暑い夏に向かって、感染者数はさらに減少するだろうと思います。

ただ、前回のブログで書いた通り、共産党がゼロコロナ政策を強化する方針を打ち出しています。

輸出の多い地域には厳しく、内需産業の強い地域には優しいといった運用上の手加減がなければよいのですが、どうでしょうか。

5.5%前後の成長目標を降ろしていない以上、手っ取り早く数字が出せるインフラ投資などの内需拡大策が出てきそうです。

中国経済については悲観一色ではありません。

> 無料でFX口座を開設して、お米かお肉をゲット!

この記事をシェアする